面對社會高齡化、家庭型態與觀念逐漸改變,以前長輩們期望養兒防老的觀念,早已被不要造成孩子困擾及壓力的想法給取代。隨著醫療科技先進、平均壽命延長,銀髮族該如何投資理財,才能享有財富充裕的老年生活?富邦證券表示,面對銀色時代的來臨,理財投資已經不再侷限提早做好退休規劃,而是要透過資產配置與風險控管,兼顧維持收支與保本的需求,創造源源不絕的現金流,保障人生下半場過得更加豐富精彩。

富邦證券通路管理部資深協理王耀增表示,由於退休銀髮族沒有固定薪資收入,可以運用高信用評等的債券型基金,並透過月配息或季配息級別,提供銀髮客群所需要的穩定現金收入。

不少券商推出具備「季季配」特色的海外債券,例如,由兩檔每半年配息債券組合而成;抑或是,「月月配」概念的商品,例如,由六檔每半年配息債券組合而成。

或者是,搭配多檔不同配息時點的債券,不但滿足不同資金規劃投資人的需求,也提高全年收息次數,為銀髮族規劃安全無虞的財富配置。

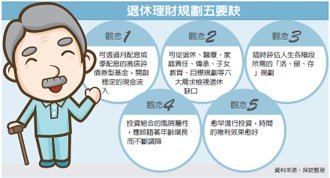

中國信託銀行表示,根據該行統計,大約三成屆齡退休的民眾有來自健康與財富的雙重憂慮,進一步歸納出三大痛點:

首先,是對於退休的擔憂來自理財不完備;其次為面臨即將無收入,擔心無法照顧自己和家人、甚至可能成為子女的負擔。

最後則是如何透過合適的理財工具,滿足退休後可能還有三、四十年的第三人生。

中信銀行個人金融執行長李玉秋表示,醫療水準進步,高齡長壽成為趨勢,建議及早針對不同人生階段設定理財目標、擬定退休計畫。

至於應該如何解決退休痛點?世界銀行曾經提出「退休金三大支柱」,意即政府提供的保險或年金、職業退休金以及個人理財儲蓄。

李玉秋建議,民眾思考退休理財規劃時,可從退休、醫療、家庭責任、傳承、子女教育、目標規劃等六大需求,檢視已備項目、缺口分析並試算應備金額,定期檢視目標帳戶並適時調整。

中信銀行個人金融客群總處總處長楊淑惠也提醒所有投資人,面對少子化,應及早進行財務整理,提高個人儲蓄,並隨時評估人生各階段所需的「活、留、存」規劃。

「活」包含退休準備與醫療保障等必要開銷,「留」是每人所需承擔的家庭責任與資產傳承課題,「存」則是為實現人生夢想所需累積的資產。

沒有留言:

張貼留言