追逐高基期熱門股的風險越來越高,一不小心就可能住進套房,轉進低基期旺季剛性需求股,等待業績爆發,是不錯的選項。

上周針對美股短線走勢的部分,曾經提醒投資人,當S&P500主要成分企業財報利多陸續公布,而充分反映到市場時,股市對利多訊息容易鈍化,對任何利空反而更敏銳,可能就是指數的短線高點。言猶在耳,本波走勢最強勁的NASDAQ指數創新高後快速拉回,雖然型態上還未破壞多方格局,但也暫時讓市場樂觀氣氛降溫。

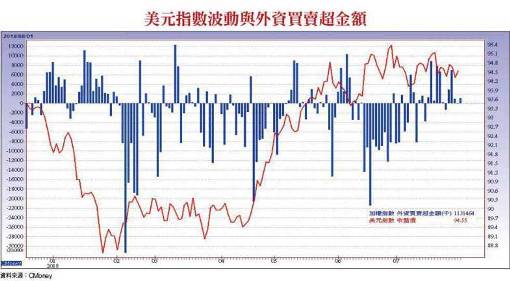

美元指數陷入整理 減緩亞洲資金外流

市場警覺性拉升有個好處,至少行情以崩跌收場的機率小。現階段該如何研判台股後市發展,首先要觀察資金移動方向,而資金移動方向又與美元指數強弱相關。匯率原則上是相對性的比較,美元指數裡歐元成分占比最大,雖然歐元近期不再弱勢,但也未明顯轉強。所以,僅能紓緩亞洲新興市場的資金外逃壓力,若要進一步期待外資大幅回流,投資人恐怕得失望。

分析原因,由於歐元區央行(ECB)的利率決策會議確定維持利率與購債計畫不變,再融資利率○%、隔夜貸款利率○.二五%不變,至少將會維持目前的利率水準直到二○一九年夏季(六月)。若有必要則延長,以確保未來通膨能貼近二%。

且維持每月三百億的購債計劃直到九月,十月起將以每月一五○億的規模持續購債到十二月底結束,重點在於到期債券將持續進行再投資,直到購債計畫結束後很長一段時間。

另外一方面,下半年市場預期美國FED可能還將升息兩次。美元與其他貨幣的利差仍將持續擴大。顯然,期待美元指數趨勢明顯走空是不切實際的。因此,資金是否大量回流亞洲不無疑問,期待外資如先前大幅買超台股的投資人也容易失望。

經濟基期越墊越高 成為全球基本面挑戰

至於經濟基本面,觀察美國新公布的第二季GDP季增年率為四.一%,創下二○一四年第二季以來最高增長率,首季的季增年率也上修至二.二%(原本二.○%)。其中主要的貢獻來自消費,因受益於川普稅改,美國首季民眾個人稅務支出減少約四一○億,提升了民眾可支配所得,消費增長由第一季的○.五%大幅上升至第二季的季增年率四%,為二○一四年第四季以來最佳的消費增速表現,亦優於市場預期之三.○%。

不過,目前有個問題是股價的領先性,股價總是領先反映未來,而當經濟基期越墊越高,未來增長力道的挑戰也將越來越大。猶如您家的小孩,這次考試考了九十分,家長會期待下次考九十五分;若哪天有幸考了一百分,更是煩惱的開始,家長不知該如何期待。也許舉例不一定恰當,但股市對增長動能的敏感度是眾所周知的,更何況萬一出現不如預期時,難免遭逢一輪激烈修正。

美國經濟今年以來獨強於全世界,各項總經數據還未出現重大破綻,但台灣由於本身的結構性問題,景氣復甦力道偏弱成為目前的挑戰。繼六月外銷訂單意外呈現小幅衰退之後,日前國發會公布的「景氣綜合判斷分數」,由五月的二十九分劇減七分,六月總分降至二十二分,跌破綠燈門檻,亮出代表景氣趨緩的黃藍燈,復甦力道明顯疲弱。再觀察領先指標,六月領先指標較五月下滑○.三四%,雖然跌幅不算大,但持續未能翻到零軸之上也是事實。

台灣的景氣現階段像是在走鋼索,不管各研究單位今年的預估GDP增長數據為多少,大體上的共同點是下半年起逐季走低。目前不幸中的大幸是,由於美、中、日等國景氣領先指標仍持續上揚,美、中、日、歐的製造業採購經理人指數(PMI)也持續擴張,期待早日傳導至依賴外貿的台灣。

避開高基期族群 擁抱低基期個股

如前所述,目前「高基期」是股市面臨的大挑戰,大盤是如此,個股也是如此,中外皆然。觀察近期美股的走勢就有異曲同工的表現,市場指標FAANG尖牙股,股價在先前頻創新高,優質獲利的財報領先被市場預期,基期墊高,對利多訊息的反應逐步鈍化,反而在財報正式揭露時利多出盡,對任何利空訊息反應激烈。

近三個交易日,推特跌約二九%,Facebook跌逾二一%,奈飛跌約七.七%,微軟跌約四.九%,亞馬遜跌逾四.五%,Alphabet跌三.六%,這就是高基期的缺點。

目前台股的交易結構也出現類似問題,例如被動元件族群的第二季財報十分亮麗,公布的當下,股價仍然持續走低。顯然,利多已被市場充分預期,大部分想買的人都已上車,當股價已上漲數倍之後,對利多訊息已然鈍化。

若用產業供需狀態來解讀,當時間拉長,供需缺口將逐季縮小,最好的狀態已經呈現,期待更好可能是緣木求魚,股價當然修正劇烈。

當然,股價也不可能天天下跌,跌深總會反彈,投資人宜利用反彈波來重新調整投資組合之內容比重。市場在調整過程中,低基期個股反而將成為資金避風港。例如宏全(9939)就是典型處於旺季的低基期、低本益比個股。

宏全正處剛性需求旺季

宏全為台灣最大的飲品專業包材廠,營收占比,塑膠蓋約二九.三%、PET瓶類二八%、飲料充填二五.二%、菸酒包材類約四.五四%、標籤類約四.一%。區域營收比重,台灣為四一%、中國三七.九%、東南亞約二○.五%、非洲約○.六%。

中國廠區部分,第二季營收年增二七%,表現明顯優於第一季的年增率二%,主要因江蘇宏星廠一條舊線更新及河南漯河廠兩條水線順利投產,且既有產能稼動率亦有所提升,累計上半年營收三八.五三億,年增一一%。展望第三季,中國廠區預期單季營收不低於第二季,稼動率亦將維持旺季高檔水準,並推出創新包材,如最近導入全標籤包裝PET瓶產品,藉此塑造類似鋁罐產品質感,該產品已獲大陸品牌廠採用。

整體維持今年營收成長一○∼一五%的目標。台灣廠區部分,累季上半年營收四一.二四億元,年增一六%,優於原預期主要因無菌一廠鋁箔包及無菌二廠熱線充填新產線挹注,加上菸酒包材訂單挹注。展望未來,目前正值旺季,第三季台灣營運也將優於第二季,預期全年宏全台灣營收年增約一○%。

宏全整體第二季營收五六.七二億,年增二○.三%,季增二二.一%表現優於預期,毛利率及營益率也可望優於預期,法人預估第二季稅後EPS為一.六二元,年增率約三八.一%。

宏全集團長期以全球國際化為目標,非洲地區除了莫三比克宏鑫廠外,日前宣布的阿爾及利亞新廠合資案將於二○一九年第二季投注新產能,預期非洲為公司未來成長性最高的區域。

法人預估宏全全年營收約一九六.二億元新台幣,年增率約一二%,稅後淨利十三.四億,年增八.九%,稅後EPS約四.五八元,目前本益比僅十一.六倍,有調升空間。

【詳細內容請參閱最新一期《理財周刊》936期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】

沒有留言:

張貼留言